中国与国际期现货市场的价格关系研究取得重要进展

中国地质调查局矿产资源研究所(以下简称“资源所”)全球矿产资源战略研究中心魏江桥博士生,王安建教授和马哲副研究员,结合改进的自适应噪声集合经验模态分解方法,格兰杰因果检验方法和时变参数向量自回归模型,对铁矿石期货价格和现货价格在多时间尺度下的格兰杰因果关系和价格之间的时变特征进行了深入的研究。

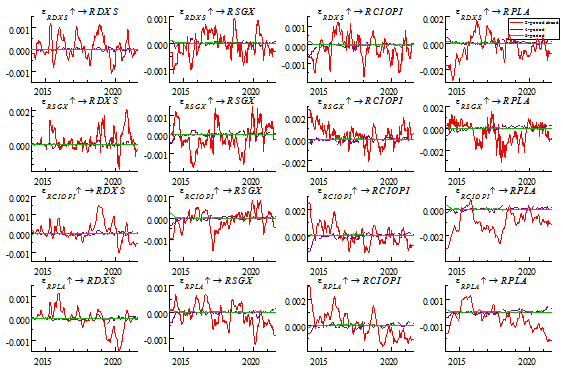

由于大宗商品市场交易规模、发展水平、交易成本和交易时间的差异,导致了期货和现货市场的两种价格机制对新信息的敏感性不同,期货和现货价格之间常常出现领先滞后的因果关系。研究发现,在中国和国际的铁矿石价格之间,存在着现货市场指向期货市场,以及期货市场指向期货市场的单向非线性格兰杰因果关系(表1)。也就是说,普氏铁矿石价格对市场新信息的反应更加灵敏,新交所铁矿石期货价格比大商所铁矿石期货价格反应更加灵敏。不同的铁矿石价格变动对其他价格的影响具有影响集中,持续时间较短和强度衰减快速的特征。价格之间影响的强弱具有随时间变化的特征,而且受到冲击正负方向影响不稳定,呈现出周期变化的趋势(图1)。

随着铁矿石金融衍生品市场的不断完善和扩大,铁矿石期货市场的交易量也不断增加,其价格影响力也在不断上升,为贸易、投资和产业发展提供了重要的市场信号。研究结果提高了对铁矿石期货和现货市场的价格关系的认识,可以为市场参与者和决策制定者提供更好的决策支撑。

上述成果受到国家自然科学基金(No. 71991485和71991480)、国家自然科学基础科学中心项目(No. 72088101)和中国地质调查局地质调查项目(No. DD20190199)的资助。

Wei, J., Ma, Z. *, Wang, A. **, Li, P., Sun, X., Yuan, X., ... & Jia, H. (2022). Multiscale nonlinear Granger causality and time-varying effect analysis of the relationship between iron ore futures and spot prices. Resources Policy, 77, 102772.

表1 不同时间尺度下铁矿石价格的线性和非线性格兰杰因果检验结果

|

Series |

|

linear granger |

|

nonlinear granger |

||||||

|

|

Short-term |

Medium-term |

Medium and long-term |

Original data |

|

Short-term |

Medium-term |

Medium and long-term |

Original data |

|

|

RDXS and RCIOPI |

|

→ |

→ |

× |

→ |

|

⇔ |

⇔ |

⇔ |

⇔ |

|

RDXS and RPLA |

|

× |

⇔ |

× |

→ |

|

⇔ |

⇔ |

← |

← |

|

RSGX and RCIOPI |

|

⇔ |

⇔ |

⇔ |

⇔ |

|

⇔ |

⇔ |

⇔ |

⇔ |

|

RSGX and RPLA |

|

⇔ |

⇔ |

⇔ |

⇔ |

|

← |

⇔ |

⇔ |

← |

|

RDXS and RSGX |

|

→ |

→ |

× |

⇔ |

|

← |

⇔ |

⇔ |

← |

|

RCIOPI and RPLA |

|

⇔ |

⇔ |

→ |

→ |

|

⇔ |

⇔ |

⇔ |

⇔ |

注:具有方向的线段表示格兰杰因果关系的方向。其中→ 指示左对象是右对象的格兰杰因果关系;← 指示右对象是左对象的格兰杰因果关系;⇔ 表明存在双向因果关系;×表示它们之间不存在格兰杰因果关系。

图1 铁矿石价格时变脉冲响应结果

版权所有:中国地质科学院矿产资源研究所

地址:北京市西城区百万庄大街26号 邮编:100037

联系我们:邮箱 cagsimr@cags.ac.cn

网站标识码bm16000002 京ICP备2020044568号

京公网安备 11010202007433号

京公网安备 11010202007433号